ПЕРЕЧЕНЬ РАБОТ И ЗАТРАТ, ОТНОСЯЩИХСЯ К ТИТУЛЬНЫМ ВРЕМЕННЫМ ЗДАНИЯМ И СООРУЖЕНИЯМ, УЧТЕННЫХ В СОСТАВЕ СМЕТНЫХ НОРМ

1. Временное приспособление вновь построенных постоянных зданий и сооружений для обслуживания работников строительства, восстановление и ремонт их по окончании использования.

2. Аренда и приспособление существующих помещений с последующей ликвидацией обустройств.

3. Временное приспособление вновь построенных и существующих постоянных зданий и сооружений для производственных нужд строительства, восстановление и ремонт их по окончании использования.

4. Перемещение конструкций и деталей производственных, складских, вспомогательных, жилых и общественных контейнерных и сборно-разборных мобильных (инвентарных) зданий и сооружений на строительную площадку, устройство оснований и фундаментов, монтаж с необходимой отделкой, монтаж оборудования, ввод инженерных сетей, разборка и демонтаж, восстановление площадки, перемещение конструкций и деталей на склад.

5. Амортизационные отчисления (арендная плата), расходы на текущий ремонт мобильных (инвентарных) зданий контейнерного сборно-разборного типа (кроме затрат по зданиям санитарно-бытового обслуживания, учтенных в составе норм накладных расходов).

6. Временные материально-технические склады на строительной площадке закрытые (отапливаемые и неотапливаемые) и открытые для хранения материалов, конструкций и оборудования, поступающих для данной стройки.

7. Временные обустройства (площадки, платформы и др.) для материалов, изделий, конструкций и оборудования, а также для погрузочно-разгрузочных работ.

8. Временные производственные мастерские многофункционального назначения (ремонтно-механические, арматурные, столярно-плотничные и др.).

9. Электростанции, трансформаторные подстанции, котельные, насосные, компрессорные, водопроводные, канализационные, калориферные, вентиляторные и т. п. здания (сооружения) временного пользования, включая пусконаладочные работы.

10. Временные станции для отделочных работ.

11. Временные установки для очистки и обеззараживания поверхностных источников.

12. Временные камнедробильно-сортировочные установки, бетонорастворные узлы и установки для приготовления бетона и раствора с обустройствами или передвижные на линейном строительстве.

13. Временные установки для приготовления грунтов, обработанных органическими и неорганическими вяжущими, временные цементно-бетонные и асфальтобетонные заводы для приготовления бетонных и асфальтобетонных смесей с битумохранилищами и т. п.

14. Полигоны для изготовления железобетонных и бетонных изделий и доборных элементов с пропарочными камерами.

15. Площадки, стенды для укрупнительной и предварительной сборки оборудования.

16. Звеносборочные базы для сборки звеньев железнодорожного пути.

17. Здания и обустройства во временных карьерах, кроме дорог.

18. Временные конторы строительных участков, поездов, строительно-монтажных управлений и подобных организаций.

19. Временные лаборатории для испытаний строительных материалов и изделий на строительных площадках.

20. Временные гаражи.

21. Временные сооружения на территории строительства, связанные с противопожарными мероприятиями.

22. Устройство оснований и фундаментов под машины и механизмы (кроме устройства оснований для обеспечения устойчивой работы сваебойного оборудования при забивке свай и подкрановых путей для грузоподъемных кранов).

23. Специальные и архитектурно оформленные заборы и ограждения в городах.

24. Устройство и содержание временных железных, автомобильных* землевозных дорог и проездов, проходящих по стройплощадке или трассе, в том числе соединительных участков между притрассовой дорогой и строящимся линейным сооружением, с искусственными сооружениями, эстакадами и переездами. Разборка дорог и проездов.

* Применение и оборачиваемость сборных железобетонных плит в конструкциях дорожных одежд временных автодорог должны быть обоснованы в проекте организации строительства.

25. Устройство временных подвесных дорог и кабель-кранов для перемещения материалов и деталей, а также разборка их.

26. Устройство и разборка временных коммуникаций для обеспечения электроэнергией, водой, теплом, сетей связи и других коммуникаций, проходящих по стройплощадке.

Приложение 3

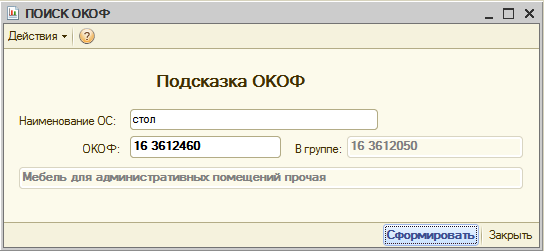

Код ОКОФ для мебели в 2021 году и амортизационная группа

В 2021 году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели.

Рассмотрим подробнее, что делать в такой ситуации. Какой ОКОФ применяется для офисной мебели в 2021 году и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье.

С 1 августа 2017г. была отменена группировка 330.31.01.1, по которой велся учет имущества для офисов и торговых предприятий. В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС?

В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки. Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель.

Например, школьные парты,

Виды основных фондов и их код

|

Код |

Наименование видов основных фондов |

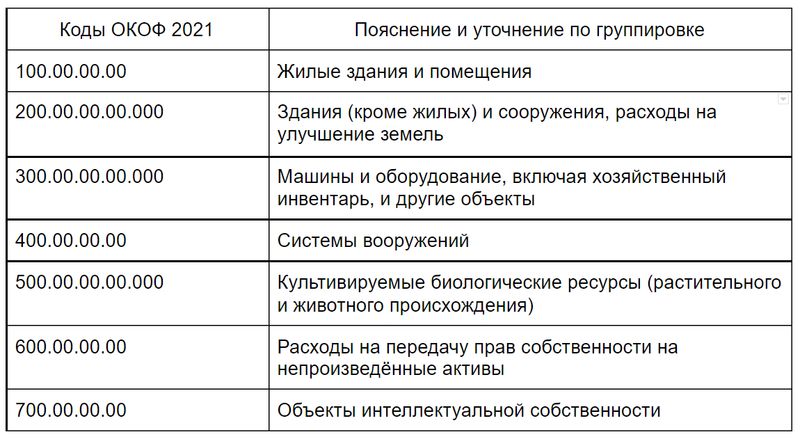

| 100 | ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ |

| 200 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) И СООРУЖЕНИЯ, РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ |

| 210 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) |

| 220 | СООРУЖЕНИЯ |

| 230 | РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ |

| 300 | МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ |

| 310 | ТРАНСПОРТНЫЕ СРЕДСТВА |

| 320 | ИНФОРМАЦИОННОЕ, КОМПЬЮТЕРНОЕ И ТЕЛЕКОММУНИКАЦИОННОЕ (ИКТ) ОБОРУДОВАНИЕ |

| 330 | ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ |

| 400 | СИСТЕМЫ ВООРУЖЕНИЙ |

| 500 | КУЛЬТИВИРУЕМЫЕ БИОЛОГИЧЕСКИЕ РЕСУРСЫ |

| 510 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ |

| 520 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ |

| 600 | РАСХОДЫ НА ПЕРЕДАЧУ ПРАВ СОБСТВЕННОСТИ НА НЕПРОИЗВЕДЕННЫЕ АКТИВЫ |

| 700 | ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ |

| 710 | НАУЧНЫЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ |

| 720 | РАСХОДЫ НА РАЗВЕДКУ НЕДР И ОЦЕНКУ ЗАПАСОВ ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

| 730 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И БАЗЫ ДАННЫХ |

| 731 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ |

| 732 | БАЗЫ ДАННЫХ |

| 740 | ОРИГИНАЛЫ ПРОИЗВЕДЕНИЙ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА |

| 790 | ДРУГИЕ ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ |

Пример кодов ОКОФ

310.00.00.00.000 ТРАНСПОРТНЫЕ СРЕДСТВА

310.29 Средства автотранспортные, прицепы и полуприцепы

310.29.10 Средства автотранспортные

310.29.10.2 Автомобили легковые

310.29.10.21 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров не более 1500 см3, новые

310.29.10.22 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров более 1500 см3, новые

310.29.10.23 Средства транспортные с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), новые

310.29.10.24 Средства автотранспортные для перевозки людей прочие

310.29.10.30 Средства автотранспортные для перевозки 10 или более человек

ОКОФ

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) принят и введен в действие Приказом Росстандарта от 12.12.2014 N 2018-ст и применяется с 1 января 2017. Эта версия ОКОФ построена по другому принципу, в отличии от применяемой ранее версии ОКОФ — Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94 (старая версия ОКОФ).

Приказом ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ от 21 апреля 2016 года № 458 утверждены прямые и обратные переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

В ОКОФ принята следующая структура кода (до 12 знаков):

XXX.XX.XX.XX.XXX

Первые три знака соответствуют коду вида основных фондов (указаны в таблице ниже).

Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2. При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов.

В ОКПД 2 использованы иерархический метод классификации и последовательный метод кодирования. Код состоит из 2 – 9 цифровых знаков, и его структура может быть представлена в следующем виде:

XX класс

XX.X подкласс

XX.XX группа

XX.XX.X подгруппа

XX.XX.XX вид

XX.XX.XX.XX0 категория

XX.XX.XX.XXX подкатегория

Пример кода ОКДП2

01 Продукция и услуги сельского хозяйства и охоты

01.1 Культуры однолетние

01.11 Культуры зерновые (кроме риса), зернобобовые, семена масличных культур

01.11.1 Пшеница

01.11.11 Пшеница твердая

01.11.11.110 Пшеница озимая твердая

01.11.11.111 Зерно озимой твердой пшеницы

01.11.11.112 Семена озимой твердой пшеницы

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

К таким объектам основных фондов относятся расходы на улучшение земель, расходы на передачу прав собственности на непроизведенные активы, научные исследования и разработки и другие.

Например, в ОКОФ имеется группировка «230.00.11.10 Затраты на мелиоративные работы». Для отдельных позиций в ОКОФ предусмотрены пояснения, начинающиеся со слов «Эта группировка включает» (также включает, в том числе включает, не включает).

Списание

В Письме УФНС по г. Москве от 06.10.2006 N 20-12/89121.1 организациям разъяснено, что учитывать затраты по закупке хозяйственных материалов нужно не в момент приобретения этих товаров, а по мере их отпуска и списания, что, естественно, должно подтверждаться соответствующими документами. Эти разъяснения были даны в целях налогообложения, однако, по мнению автора, их можно применить и для бухгалтерского учета.

Таким образом, списание хозяйственных материалов нужно оформлять Актом о списании материальных запасов (ф. 0504230). Пунктом 55 Инструкции N 25н предусмотрено два метода определения фактической стоимости материальных запасов при их списании (отпуске): по фактической стоимости каждой единицы и по средней стоимости. Выбранный учреждением метод закрепляется положениями учетной политики.

В регистрах бухгалтерского учета операция по списанию хозяйственных материалов сопровождается проводкой:

Дебет счетов 1 401 01 272 «Расходование материальных запасов», 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»

Кредит счета 1 (2) 105 06 440 «Уменьшение стоимости прочих материальных запасов».

В бухгалтерском учете данные операции следует оформить следующими проводками:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Оприходованы моющие средства (70 шт.) |

1 105 06 340 |

1 302 22 730 |

1540 |

|

Оплачены поставщикам моющие средства (70 шт.) |

1 302 22 830 |

1 304 05 340 |

1540 |

|

Списаны по акту выданные уборщицам моющие средства исходя из расчета потребности на месяц (20 шт.) |

1 401 01 272 |

1 105 06 440 |

440 |

Списание осуществляется по средней стоимости: 1540 руб. / 70 шт. = 22 руб.

Как видно из примера, выдача хозяйственных материалов на нужды учреждения производится исходя из месячной потребности в них. Но на законодательном уровне каких-либо норм не утверждено. Однако следует учитывать изложенный в ст. 34 БК РФ принцип результативности и эффективности использования бюджетных средств, который означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. Поэтому списание хозяйственных материалов должно осуществляться с учетом положений этой статьи.

Таким образом, отсутствие централизованно утвержденных норм потребности в них указывает на то, что учреждениям нужно разработать и утвердить их своими внутренними локальными актами. Определить потребность в хозяйственных материалах можно либо на основании сложившихся фактических данных, либо норм потребления, рассчитанных самим учреждением. Такой расчет следует делать комиссионно.

При использовании любого метода расчета потребности в хозяйственных материалах результаты расчета оформляются актом и подписываются всеми членами комиссии. Затем издается приказ (распоряжение) об утверждении норм потребности в хозяйственных материалах, необходимых для соблюдения санитарно-эпидемиологических требований, либо они предусматриваются учетной политикой учреждения.

Разрабатывая нормы потребности в хозяйственных материалах, следует также предусмотреть их увеличение в связи с возникновением эпидемий.

Новый классификатор ОКОФ с 2021 года

Нужно сказать, что новый классификатор ОКОФ с 2021 года предусматривает деление фондов на две группы (собственно, в этом плане ничего не изменилось), которые оказывают существенное влияние на расчет основных макроэкономических показателей. Многим новая система классификации кажется слишком сложной, потому что разобраться в ней с первого раза получается не у всех. Однако представители власти предлагают при возникновении любых проблем обращаться на специально разработанную линию, специалисты которой помогут решить организации любой возникший вопрос.

Согласно последним новостям правительства, обновленный ОКОФ адаптирован на правила современной экономической системы и международных аналогов. Данное определение звучит немного размыто, поэтому если говорить более подробно, то изменения в новом классификаторе предусмотрены для организаций разного типа, и учитывать они будут оцененные фонды организации их состояние, структуру и даже официальный учет.

Амортизационные группы окоф:

| Код по ОКОФ | Наименование | Амортизационные группы* |

|---|---|---|

| 100.00.00.00 | ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ | 10 (свыше 30 лет) |

| 200.00.00.00.000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) И СООРУЖЕНИЯ, РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ | |

| 210.00.00.00.000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) | 4 (5-7 лет) 5 (7-10 лет) 7 (15-20 лет) 8 (20-25 лет) 9 (25-30 лет) 10 (свыше 30 лет) |

| 220.00.00.00.000 | СООРУЖЕНИЯ | 10 (свыше 30 лет) |

| 230.00.00.00 | РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ | 5 (7-10 лет) |

| 300.00.00.00.000 | МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ | |

| 310.00.00.00.000 | ТРАНСПОРТНЫЕ СРЕДСТВА | |

| 320.00.00.00.000 | ИНФОРМАЦИОННОЕ, КОМПЬЮТЕРНОЕ И ТЕЛЕКОММУНИКАЦИОННОЕ (ИКТ) ОБОРУДОВАНИЕ | |

| 330.00.00.00.000 | ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ | 6 (10-15 лет) |

| 400.00.00.00 | СИСТЕМЫ ВООРУЖЕНИЙ | |

| 500.00.00.00.000 | КУЛЬТИВИРУЕМЫЕ БИОЛОГИЧЕСКИЕ РЕСУРСЫ | |

| 510.00.00.00.000 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ | |

| 520.00.00.00 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ | |

| 600.00.00.00 | РАСХОДЫ НА ПЕРЕДАЧУ ПРАВ СОБСТВЕННОСТИ НА НЕПРОИЗВЕДЕННЫЕ АКТИВЫ | |

| 700.00.00.00 | ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ | |

| 710.00.00.00 | НАУЧНЫЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ | |

| 720.00.00.00 | РАСХОДЫ НА РАЗВЕДКУ НЕДР И ОЦЕНКУ ЗАПАСОВ ПОЛЕЗНЫХ ИСКОПАЕМЫХ | |

| 730.00.00.00 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И БАЗЫ ДАННЫХ | |

| 731.00.00.00 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ | |

| 732.00.00.00 | БАЗЫ ДАННЫХ | |

| 740.00.00.00 | ОРИГИНАЛЫ ПРОИЗВЕДЕНИЙ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА | |

| 790.00.00.00 | ДРУГИЕ ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ |

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

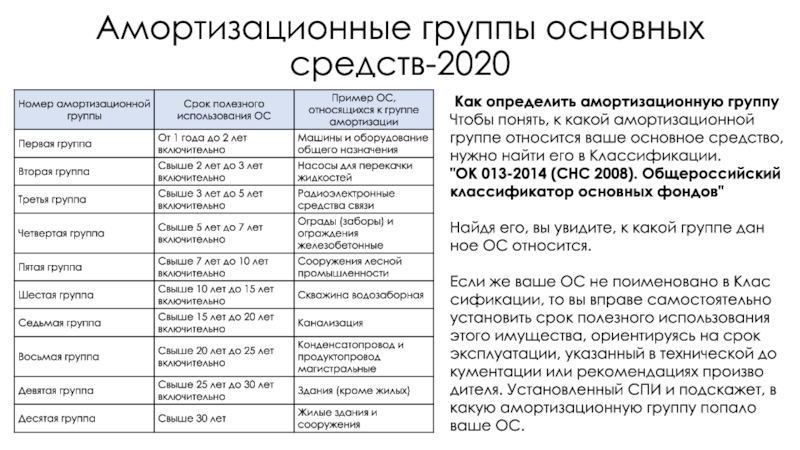

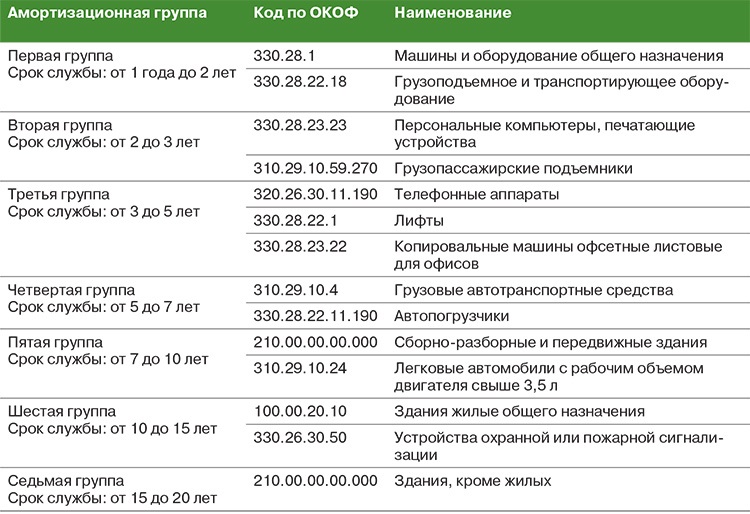

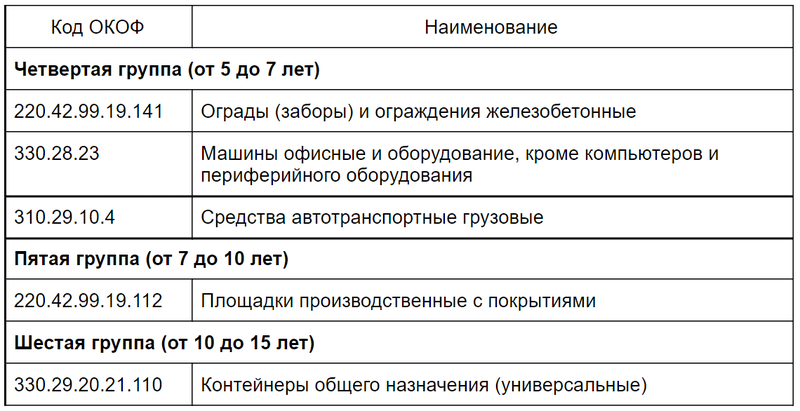

Классификатор основных средств по амортизационным группам с примерами ОС:

| Номер амортизационной группы | Срок полезного использования ОС | Пример ОС, относящихся к группе амортизации |

|---|---|---|

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

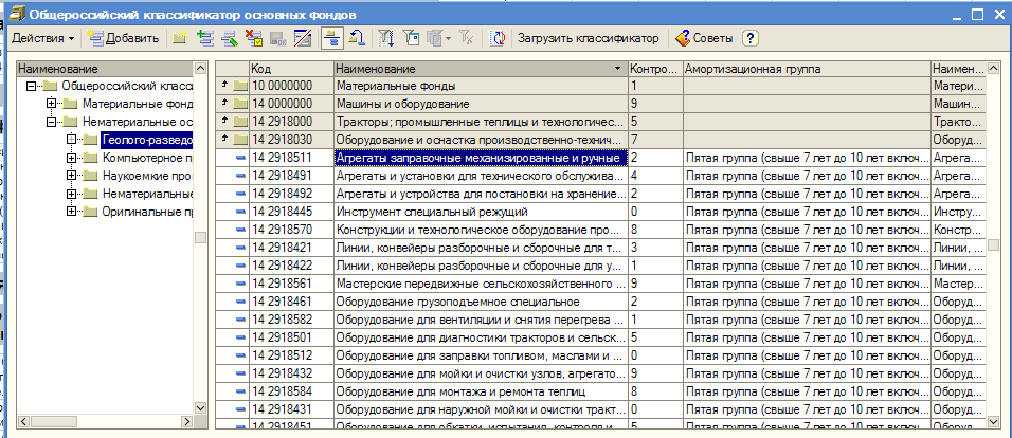

Замена кодов по ОКОФ у основных средств, принятых на учет до 01.01.2017

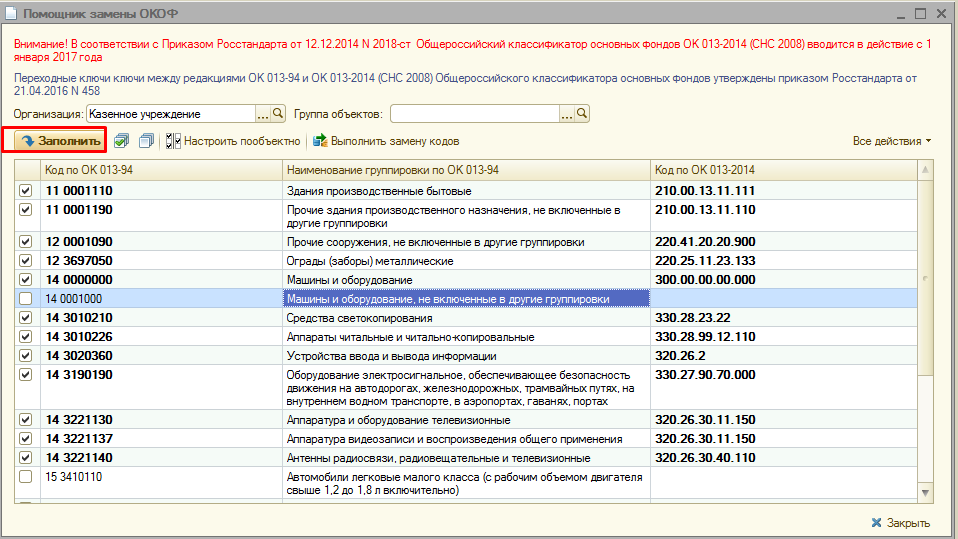

Для замены кодов по ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ» (БГУ1 — меню «Сервис – Служебные» главного меню, интерфейс «Полный»; БГУ2 — раздел «Администрирование», команда панели действий «Помощник замены ОКОФ»), далее – Помощник.

В форме Помощника следует указать организацию, основные средства которой требуется перекодировать.

При большой номенклатуре основных средств (более 10 000) список обрабатываемых объектов можно ограничить, указав соответствующую группу справочника «Основные средства».

При нажатии кнопки «Заполнить» в таблице Помощника будут отражены присвоенные объектам ОС коды (и их наименования) по старому ОКОФ и соответствующие им коды по новому ОКОФ.

Для автоматического назначения кода по новому ОКОФ используется таблица переходных ключей «Прямой переходный ключ от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008)», утвержденная приказом Росстандарта от 21.04.2016 № 458.

Автоматически новый код определяется только при однозначном соответствии кода (группировки) в ОКОФ ОК 013-94 и ОКОФ ОК 013-2014.

Новый код может быть не определен автоматически по следующим основаниям:

- Если позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является (например, 16 1722110 Дорожки ковровые согласно новому ОКОФ основными фондами не являются).

- Если для группировки по ОКОФ ОК 013-94 нет однозначного соответствия в ОКОФ ОК 013-2014, то есть объектам, отнесенным к одному коду по ОК 013-94, надо присвоить разные коды по ОК 013-2014 (например, для позиции 16 3612371 «Столы рабочие» в таблице переходных ключей сказано: «В соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) — выбрать из 330.31.01.1»)

В последнем случае для каждого объекта из такой группировки следует указать новый код по ОКОФ индивидуально.

Следует отметить, что конкретные позиции из группировки по ОК 013-94 могут относиться к другой группировке по ОК 013-2014. Например, если в ОКОФ (ОК 013-94) для объекта не было соответствующей позиции, некоторые бухгалтера присваивали объектам код 19 0000000. Для кода 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках» в таблице переходных ключей сказано: «Не являются основными фондами». В этом случае для каждого объекта из такой группировки следует самостоятельно определить коды по новому ОКОФ и указать их объектам.

Для указания индивидуальных кодов объектам группы следует выделить соответствующую строку, нажать кнопку «Настроить пообъектно».

В открывшейся форме пообъектного изменения кодов ОКОФ следует указать новый код по ОКОФ для каждого объекта.

Например, для позиции 16 3612371 согласно таблице переходных ключей новый код надо выбрать из группировки 330.31.01.1.

В соответствующей строке формы пообъектного изменения кодов ОКОФ Помощника откроем справочник «ОКОФ» (шаг 1), выберем новый классификатор ОК 013-2014. Для быстрого поиска в нем кода 330.31.01.1 отключим иерархический просмотр списка справочника (шаг 2) и укажем код 330.31.01.1 в поиске (шаг 3).

Мы видим, что код 330.31.01.1 является группировкой. Выбираем для объекта ОС соответствующий код (кнопкой «Выбрать» или двойным кликом мыши).

Также, скопировав новый код в таблице переходных ключей, его можно вставить в соответствующей строке таблицы пообъектного изменения кодов ОКОФ Помощника, предварительно сделав строку активной, и подтвердить ввод нажатием клавиши «Ввод» (Enter).

Список объектов с установленными кодами можно распечатать (кнопка «Вывести список»).

Указав новые коды, следует нажать кнопку «ОК» формы пообъектного изменения кодов ОКОФ Помощника.

Если для всей группы объектов можно применить один новый код, его можно задать непосредственно в основной форме Помощника. Данный код будет применен ко всем объектам ОС группы.

Для перекодировки следует нажать кнопку «Выполнить замену кодов».

О завершении выдается соответствующее сообщение.

Возможна перекодировка в несколько этапов. При повторном запуске Помощника или повторном нажатии кнопки «Заполнить» в таблицу включаются только группировки по старому ОКОФ, если для объектов, включенных в которые, не установлено соответствие новому ОКОФ.

Если соответствие было настроено не для всех группировок ОКОФ (объектов ОС), в таблице Помощника останутся соответствующие строки.

ОКОФ — общероссийский классификатор основных фондов

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями. Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ-1994 (операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.д., всего более десятка наименований ПО) появится такой объект, как «Информационные ресурсы в электронном виде прочие». В то же время в ОКОФ-2021 найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в 90-х годах прошлого века